Probabilidad de quiebra empresarial en el sector de construcción del Ecuador: Periodo 2011 – 2020

DOI:

https://doi.org/10.17981/econcuc.44.2.2023.Econ.2Palabras clave:

Quiebra, Construcción, Regresión logística, Probi, Capacidad predictivaResumen

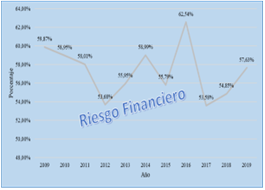

En las decisiones empresariales se debe determinar cuáles son las variables que explican la probabilidad de su quiebra para en una segunda etapa realizar predicciones sobre las mismas. El objetivo del presente trabajo de investigación es determinar la probabilidad de quiebra de las empresas del sector de la construcción del Ecuador. Para lograr el cometido, se aplicaron el modelo de regresión logística y el modelo Probit, que son modelos de elección discreta binaria. Entre los hallazgos importantes se puede decir que las variables que explican la probabilidad de quiebra empresarial en este sector son el tamaño de la empresa, el nivel de endeudamiento, la liquidez, la rentabilidad y el ingreso neto. Además, se verificó la capacidad predictiva del modelo bajo diferentes métricas como la sensibilidad, la especificidad y posteriormente la curva ROC. En general el modelo Probit da una mejor capacidad predictiva.

Descargas

Citas

Ahn, B. S., Cho, S. S. & Kim, C. Y. (2000). Integrated methodology of rough set theory and artificial neural network for business failure prediction. Expert Systems with Applications, 18(2), 65–74. https://doi.org/10.1016/S0957-4174(99)00053-6

Altman, E. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, 23(4), 589–609. https://doi.org/10.2307/2978933

Altman, E., Haldeman, R. & Narayanan, P. (1977). ZETATM analysis A new model to identify bankruptcy risk of corporations. Journal of Banking and Finance, 1(1), 29–54. https://doi.org/10.1016/0378-4266(77)90017-6

Ariza Dau, M., Acosta Rueda, K. y Altamar, L. (2016). Aplicación de los Modelos de Respuesta Binaria a los Determinantes de la Demanda de Postgrado en Colombia. Escenarios, 14(1), 7–18. https://doi.org/10.15665/esc.v14i1.874

Beaver, W. (1966). Financial Ratios as Predictors of Failure. Journal of Accounting Research, 4, 71–111. https://doi.org/10.2307/2490171

Bermeo, D. y Armijos, J. (2021). Predicción de quiebra bajo el modelo Z2 Altman en empresas de construcción de edificios residenciales de la provincia del Azuay. Revista Economía, 33, 48–63. https://doi.org/10.25097/rep.n33.2021.03

Bermúdez, N. y Bravo, A. (2019). Modelo Predictivo de los Determinantes del Cierre Empresarial de las MIPYMES en el Ecuador Período 2007-2016. X - Pedientes Económicos, 3(5), 78–93. Disponible en https://ojs.supercias.gob.ec/index.php/X-pedientes_Economicos/article/view/32

Bravo, F. y Pinto, C. (2008). Modelos predictivos de la probabilidad de insolvencia en microempresas chilenas. Contaduría Universidad de Antioquia, (53), 13–52. https://doi.org/10.17533/udea.rc.2175

Cortes, M., Saavedra, M. & Palacios, P. (2021). Análisis del fracaso de las MiPyME franquiciantes en México. Un crecimiento cuestionable del sector. Revista Perspectiva Empresarial, 7(2), 36–52. https://doi.org/10.16967/23898186.651

Cruz, S., Gavira, N. & García, R. (2017). Eficiencia de los modelos Poisson y Logístico en la asignación de probabilidades de incumplimiento a empresas mineras mexicanas. Revista Mexicana de Economía y Finanzas, 12(1), 1–21. http://dx.doi.org/10.21919/remef.v12i1.9

Cueva, D. F., Cortes, S., Tapia, R., Tabi, W., Torres, J., Maza, C., Uyaguari, K. y González, M. (2017, junio). Fragilidad Financiera de las Empresas - Estimación de un Modelo probabilístico LOGIT y PROBIT: Caso Ecuatoriano. Conferencia presentada en la XII Conferencia Ibérica de Sistemas y Tecnologías de la Información, CISTI, Lisbon, Portugal. https://doi.org/10.23919/CISTI.2017.7975927

Deakin, E. (1972). Research Reports A Discriminant Analysis of Predictors of Business Failure. Journal of Accountin Research, 10(1), 167–179. https://doi.org/10.2307/2490225

Dupleix, M. (2021). La teoría efectual y el fracaso empresarial. Innovar, 31(81), 139–154. https://doi.org/10.15446/innovar.v31n81.95581

FitzPatrick, P. (1932). Average Ratios of Twenty Representative Industrial Failures *. The Certified Public Account, 13–18.

Gujarati, D. y Porter, D. (2010). Econometría (5 ed.). México, D.F.: McGraw-Hill.

Kliestik, T., Misankova, M., Valaskova, K. & Svabova, L. (2018). Bankruptcy Prevention: New Effort to Reflect on Legal and Social Changes. Science and Engineering Ethics, 24(2), 791–803. https://doi.org/10.1007/s11948-017-9912-4

Krishnasami, J. (2012). Financial Risk: Impact on Debt-Equity Mix. SCMS Journal of Indian Management, 9(1), 43–59. Available from https://www.scms.edu.in/uploads/journal/January%20-%20March%202012.pdf

Kücher, A., Mayr, S., Mitter, C., Duller, C. & Feldbauer-Durstmüller, B. (2020). Firm age dynamics and causes of corporate bankruptcy: age dependent explanations for business failure. Review of Managerial Science, 14(3), 633–661. https://doi.org/10.1007/s11846-018-0303-2

Lennox, C. (1999). Identifying failing companies: A reevaluation of the Logit, Probit and DA approaches. Journal of Economics and Business, 51(4), 347–364. https://doi.org/10.1016/s0148-6195(99)00009-0

Lin, T.-H. (2009). A cross model study of corporate financial distress prediction in Taiwan: Multiple discriminant analysis, Logit, Probit and neural networks models. Neurocomputing, 72(16–18), 3507–3516. https://doi.org/10.1016/j.neucom.2009.02.018

Martínez, H., Cazallo, A., Meñaca, I. y Uribe, C. (2020). Desempeño financiero de las empresas minoristas de alimentos y bebidas en Barranquilla - Colombia. Revista de Ciencias Sociales, 26(1), 144–158. https://doi.org/10.31876/rcs.v26i1.31316

Mittal, S. & Lavina. (2018). The Determinants of Financial Distress in Indian real estate and Construction industry. Gurukul Business Review, 14(2), 6–11. Available: https://gurukulbusinessreview.in/past-issues/

Navarrete, G. (2022). Organizaciones inteligentes y su incipiente incursión en la esfera turística. Una aproximación al estado del conocimiento. Telos Revista de Estudios Interdisciplinarios en Ciencias Sociales, 24(1), 100–122. https://doi.org/10.36390/telos241.07

Ogachi, D., Ndege, R., Gaturu, P. & Zoltan, Z. (2020). Corporate Bankruptcy Prediction Model, a Special Focus on Listed Companies in Kenya. Journal of Risk and Financial Management, 13(3), 1–14. https://doi.org/10.3390/jrfm13030047

Ohlson, J. A. (1980). Financial Ratios and the Probabilistic Prediction of Bankruptcy. Journal of Accounting Research, 18(1), 109–131. https://doi.org/10.2307/2490395

Pérez, G., González, C. y Lopera, C. (2013). Modelos de predicción de la fragilidad empresarial: aplicación al caso colombiano para el año 2011. Perfil de Coyuntura Económica, (22), 205–228. Disponible en https://revistas.udea.edu.co/index.php/coyuntura/article/view/20539

Rodríguez, C., Maté, M. y López, F. (2020). La proximidad geográfica en el contagio del fracaso empresarial en la pyme: Una aplicación empírica con el modelo Probit espacial. Estudios de Economía Aplicada, 34(3), 629–648. https://doi.org/10.25115/eae.v34i3.3063

Romero, F. (2013). Variables financieras determinantes del fracaso empresarial para la pequeña y mediana empresa en Colombia: análisis bajo modelo Logit. Pensamiento & Gestión, (34), 235–277. Disponible en https://rcientificas.uninorte.edu.co/index.php/pensamiento/article/view/5647

Romero, F., Melgarejo, Z. & Vera-Colina, M. (2015). Fracaso empresarial de las pequeñas y medianas empresas (pymes) en Colombia. Suma de Negocios, 6(13), 29–41. https://doi.org/10.1016/j.sumneg.2015.08.003

Singh, B. P. & Mishra, A. K. (2016). Re-estimation and comparisons of alternative accounting based bankruptcy prediction models for Indian companies. Financial Innovation, 2(1), 1–28. https://doi.org/10.1186/s40854-016-0026-9

Solomon, D. C. & Muntean, M. (2012). Assessment of Financial Risk in Firm’s Profitability Analysis. Economy Transdisciplinarity Cognition, 15(2), 58–67. Available from https://www.ugb.ro/etc/etc2012no2/11_Solomon,_Muntean_final.pdf

Spekman, R. E. & Davis, E. W. (2004). Risky business: Expanding the discussion on risk and the extended enterprise. International Journal of Physical Distribution and Logistics Management, 34(5), 414–433. https://doi.org/10.1108/09600030410545454

Supercias. (2020). Portal de información. Superintendencia de compañías valores y seguros. Disponible en https://appscvsmovil.supercias.gob.ec/portalInformacion/sector_societario.zul

Svabova, L., Michalkova, L., Durica, M. & Nica, E. (2020). Business failure prediction for Slovak small and medium-sized companies. Sustainability (Switzerland), 12(11), 1–14. https://doi.org/10.3390/su12114572

Támara, A. y Villegas, G. (2021). Influencia del entorno financiero, el entorno macroeconómico, la estructura organizacional y la transparencia en la quiebra empresarial. Contaduria y Administracion, 66(2), 1–23. https://doi.org/10.22201/fca.24488410e.2021.2618

Wu, W. W. (2010). Beyond business failure prediction. Expert Systems with Applications, 37(3), 2371–2376. https://doi.org/10.1016/j.eswa.2009.07.056

Zambrano, F., Sánchez, M. y Correa, S. (2021). Análisis de rentabilidad, endeudamiento y liquidez de microempresas en Ecuador. Retos, 11(22), 235–249. https://doi.org/10.17163/ret.n22.2021.03

Zmijweski, M. E. (1984). Methodological Issues Related to the Estimation of Financial Distress Prediction Models. Journal of Accounting Research, 22, 59–82. https://doi.org/10.2307/2490859

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2023 Marco Reyes Clavijo, Iván Orellana, Luis Pinos, Estefanía Cevallos, Luis Tonon

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial-SinDerivadas 4.0.

Usted es libre de:

- Compartir — copiar y redistribuir el material en cualquier medio o formato

- La licenciante no puede revocar estas libertades en tanto usted siga los términos de la licencia

Bajo los siguientes términos:

- Atribución — Usted debe dar crédito de manera adecuada , brindar un enlace a la licencia, e indicar si se han realizado cambios . Puede hacerlo en cualquier forma razonable, pero no de forma tal que sugiera que usted o su uso tienen el apoyo de la licenciante.

- NoComercial — Usted no puede hacer uso del material con propósitos comerciales .

- SinDerivadas — Si remezcla, transforma o crea a partir del material, no podrá distribuir el material modificado.

- No hay restricciones adicionales — No puede aplicar términos legales ni medidas tecnológicas que restrinjan legalmente a otras a hacer cualquier uso permitido por la licencia.

English

English

Español (España)

Español (España)